2023年,随着疫情后新一轮的发展开启,各行各业都迎来了机遇和挑战。然而,中国新能源汽车在上个月表现不尽如人意,出现了产销量同比变化放缓的情况。

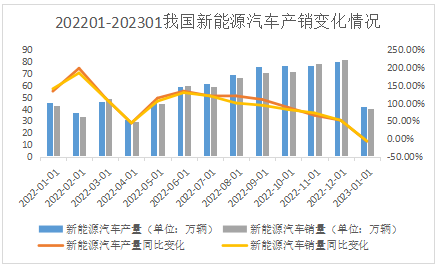

根据中汽协的统计数据显示,在过去的13个月里,中国新能源汽车的产销量同比变化逐渐减缓,尤其是从去年下半年开始,产销量同比月增速持续下滑,甚至在八九月份出现了明显的产量大于销量的现象,即供大于求的市场表现。今年1月更是出现了断崖式的增速下跌,成为近两年来首次出现同比月负增长的情况,仅有42.5万辆产量和40.8万辆销量。

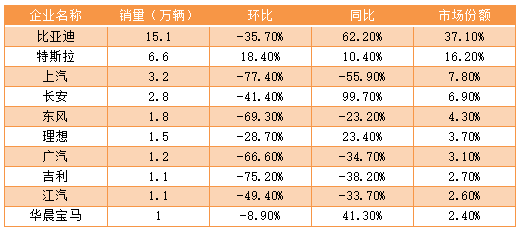

今年1月,中国新能源汽车销量前10的企业合计达到35.4万辆,除了特斯拉以外,其他企业均出现不同幅度的销量下滑,其中包括龙头企业比亚迪也难以在当前市场中保持优势。

然而,与中国新能源汽车表现不尽人意形成鲜明对比的是动力电池的疯狂扩产。今年1月,多家企业公布了动力、储能电池的扩产计划,投资金额接近千亿元,产能合计达到269GWh,超过了去年上半年的产量合计(206.4 GWh),几乎覆盖了去年国内动力电池装车量需求(294.6 GWh)。

动力电池供需的大逆转引发了许多行业专业人士对未来动力电池产能过剩的担忧和恐慌。早在去年4月的中国电动汽车百人会论坛上,中国科学院院士、清华大学教授欧阳明高教授就对中国电池产销进行预测,预计产能2023年达到1500 GWh,2025年将达到3000 GWh,出货量预计在2025年达到1200 GWh,国内外出货比例约为0.7-0.8:0.3-0.2,因此预计在2025年可能出现电池产能过剩的问题。在盖世汽车2022动力电池会议上,中国汽车动力电池产业创新联盟副秘书长王子冬也对中国新能源汽车行业和动力电池产能进行预测,预计2023年中国本土新能源汽车增速将下降,动力电池企业新建产能释放,最终可能导致动力电池供应过剩的情况。

动力电池行业的火热程度不容忽视。新能源相关政策和企业的发展完善使得该行业处于快速增长期,各家企业都希望通过扩张产能来提高市占率,保证自身的优势和规模效应,因此激烈的市场竞争和优胜劣汰现象不可避免。主机厂如蜂巢能源等开始自主制造电池,上游原材料企业在产业链中拥有重要地位,政策扶持也是造就动力电池行业繁荣的重要因素。

有人担心动力电池行业是否会重蹈光伏行业覆辙。然而,从技术成熟度、社会普及度和需求增长等角度来看,动力电池或许会走出一条不同的道路。动力电池需求增长的长期趋势不可否认,中国动力电池技术、产能在全球处于领先地位,成本问题也已不再是困扰。因此,无论从哪个角度来看,动力电池行业或许在几年内会达到阶段饱和,但也无需过度悲观,理性面对,未来可能会迎来转机。